�����供需雙弱。在此格局下,山西市場全年維持低位運行,整體走勢平穩。本文將就2023年山西市場的回顧,以及2024年走勢展望做如下分析:一、2023年山西市場廢鋼行情回顧

1、價格走勢回顧

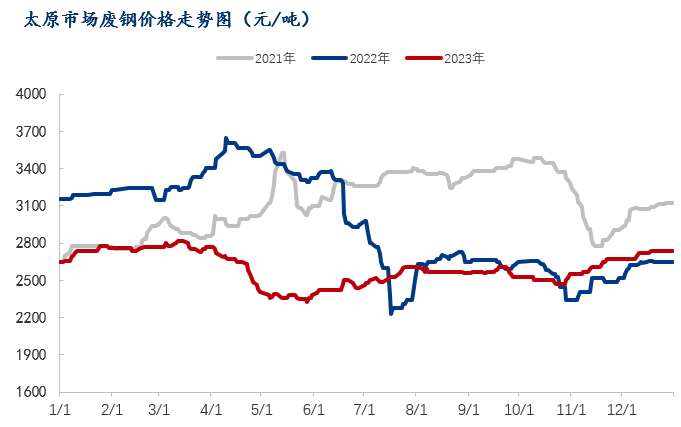

�������以太原市場重廢6mm毛料為例,從全年看:2023年全年均價2601元/噸,較2022年均價下調334元/噸,較2021年均價下調516元/噸。全年價格浮動區間在2330-2820元/噸,最高價和最低價價差490元/噸,較22年價差1330元/噸、21年價差880元/噸均大幅收縮。詳細來看:

����一季度,受春節前鋼廠累庫以及節后補庫的較強需求帶動,山西市場廢格有一定支撐,整體變動不大,一直呈窄幅調整的態勢運行。

�����二季度,受國際經濟形勢影響,國內黑色系產品價格全線下行,鋼材需求降至冰點,鋼廠虧損較為嚴重,檢修停產增多,廢鋼作為鋼廠原料,需求嚴重收縮,廢格寬幅下行,全年廢鋼最低價出現在5月底至6月初,最低價僅2330元/噸。

�����三季度,在國家宏觀政策的調控下,產業得到提振,鋼市止跌回暖,鋼廠逐步復產,但受限于全國房地產市場萎靡,成品鋼材需求釋放緩慢,廢鋼漲幅有限,維持窄幅震蕩運行。

�������四季度初期,國慶后鋼廠漲價補庫的情況沒有出現,主要系廢鋼供應商對市場信心不足,維持低庫存操作,鋼廠庫存情況良好。進入11月份,北方大范圍降雪同時疊加年前鋼廠開始冬儲,鋼廠廢鋼需求驟然提升,另一方面,國內和持續上升,廢鋼性價比突顯,鋼廠用廢意愿增加,在雙重驅動下,山西市場廢鋼價格開始連續偏強運行。

2、基本面回顧

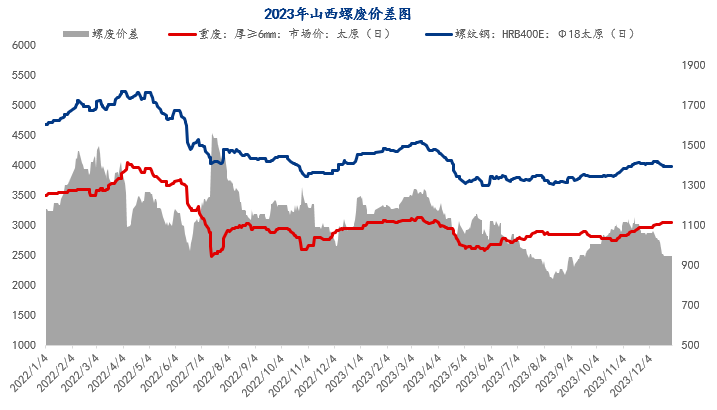

������需求方面,2023年山西區域鋼廠多數時期處于虧損狀態,廢鋼需求不佳,從螺廢價差來看,山西市場螺廢價差全年處于低位,整體低于去年,三四季度,在上行的帶動下,螺廢價差穩步上行,鋼廠利潤好轉,同時疊加鋼廠冬季累庫需求,四季度山西區域廢鋼需求達到年內高位。

����供應方面,受房地產市場表現低迷,房屋新開工面積創歷史新低,省內工地廢鋼產量呈收縮態勢。廢鋼加工基地同樣操作謹慎,因鋼廠利潤不佳,廢鋼價格上漲動力不足,省內廢鋼長期處于供需雙弱的局面。

二、2024年山西市場廢鋼行情展望

宏觀:�����從周期的視角看,國內經濟底部特征明顯。預計后期仍將有重要積極信號持續釋放,降息特別是降準的可能性存在。加息周期漸近尾聲,有利于大宗商品價格企穩的宏觀環境正在形成。但不能盲目樂觀,畢竟高利率對付通脹的大環境尚未改變。這也是我們認為國內需求恢復緩慢(包括房地產不大可能出現“V型”底),價格有頂的重要原因。未來鋼鐵行業具有弱補庫的可能性——若出現弱補庫,鋼價上漲動能并不足,甚至有繼續下跌的可能性,或在一定程度上利空廢鋼。

供應:����2023年1-11月,山西省固定資產投資累計增速為-6.7%,整體表現欠佳。從投資結構來看,房地產開發投資下降、能源保供扎實推進。2023年1-11月份,山西房地產新開工面積2325.42萬平方米,新開工面積同比22年下降25.8%,新開工面積的下滑也將使得24年施工面積存量的減少,整體而言,預計2024年建筑行業產廢量或繼續下降,但降幅可能較小。房地產探底后將是一個時間較長的磨底過程,機械行業以及工業資源產出或仍是主流。

需求:��������2023年因地產需求端逐步回落,鋼廠布局開始豐富化,山西新增產能最大亮點就是,其次部分鋼廠深化產業鏈條,山西大樣本鋼廠各品種產能略統計如下,棒材年產能2790萬噸,盤線年產能2870萬噸,帶鋼年產能1560萬噸,熱卷年產能1180萬噸,年產能920萬噸,中板年產能220萬噸。品種結構優化,使得鋼企抗風險能力增強,對于廢鋼使用的積極性也有所增加,從23年年底的數據可以看出,多數鋼廠廢鋼比明顯提升,且2023年省內新增一座60t 電爐,預計2024年省內廢鋼需求或有一定增量。不過還是需要警惕壓減粗鋼產量對廢鋼需求的沖擊。

綜上,從廢鋼的經濟效益以及生產工藝的調整來看,2024年山西省內廢鋼需求或有所支撐,此外,由于地產需求下滑使得工地廢鋼產出預期表現不強,整體供給端很難釋放出增量,基本面或仍將維持緊平衡狀態。不過需要注意的是由于省內粗鋼產能過剩壓力持續讓鋼價上漲空間受限,階段性虧損或持續伴隨,或在一定程度上限制廢鋼價格上漲空間,預計2024年山西廢鋼價格或將以窄幅波動為主,均價或較2023年有所下移。

資訊編輯:劉京風 張新彬

資訊編輯:劉京風 021-26093634

資訊監督:徐艷俊 021-26093191

資訊投訴:陳杰 021-26093100

�����免責聲明:Mysteel發布的原創及轉載內容,僅供客戶參考,不作為決策建議。原創內容版權歸Mysteel所有,轉載需取得Mysteel書面授權,且Mysteel保留對任何侵權行為和有悖原創內容原意的引用行為進行追究的權利。轉載內容來源于網絡,目的在于傳遞更多信息,方便學習與交流,并不代表Mysteel贊同其觀點及對其真實性、完整性負責。申請授權及投訴,請聯系Mysteel(021-26093397)處理。